扫码关注

云移动端

公众号

联系商会

主办:全联并购公会

电话:010-6517 1198

E-mail:cmaa@mergers-china.com

【理事风采】高文忠博士受邀出席沙利文投资大会传递核心洞见

2025-09-05

新闻来源: 全联并购公会

查看次数:1636

8月27日-28 日,由弗若斯特沙利文(Frost & Sullivan,简称:“沙利文”)主办的2025第十九届沙利文全球增长、科创与领导力峰会暨第四届新投资大会(以下简称“2025沙利文新投资大会”或“大会”)在上海成功举办,本届大会以“智启新程·共塑全球增长极”为主题,分别围绕AI与数字经济、生命科学新投资、新消费趋势、ESG与新质生产力、上市公司高质量发展、智能制造出海与中企全球化发展等热门议题进行深入探讨。

全联并购公会理事、中企华执行总裁高文忠博士受邀出席活动,并在“上市公司高质量发展分论坛”以圆桌嘉宾身份,分享了中国企业出海并购估值的专业观点及建议。

上市公司高质量发展分论坛集结了践行和推动高质量发展的优秀企业单位代表、行业领袖、投资机构及专业服务机构等多方力量,深入剖析上市公司高质量发展的内涵与路径,探讨全面高质量发展的新动态、新趋势,借助深入的交流和智慧的交融,碰撞出宝贵的创新理念与实操方案,携手描绘上市公司高质量发展的美好蓝图。在资本市场如何助力公司出海和转型升级的圆桌讨论环节,高文忠博士从中国企业出海并购估值角度,分享了专业观点及建议:

企业并购(包括出海并购)多数考虑以协同效应和投资回报水平为目标的战略性收购。中评协于2020年11月25日发布《企业并购投资价值评估指导意见》(简称“指导意见”),适应这类并购应当优先匹配投资价值评估报告。

而在实际操作中,无论是国内并购还是出海并购,对标的公司所出具的评估报告,大多仍以市场价值类型为主,协同效应的收益空间常被忽略。按照并购商业逻辑,如果评估结果未涵盖协同效应价值,目标公司股东通常缺乏出售意愿;反之,若他们愿意成交,则交易价格中往往已隐含对协同效应的考量。此时,若仍用市场价值去涵盖协同效应的交易对价,难免会在预测参数的选择上产生一定“偏离”。实际上,这种模型层面的“偏离”并不等同于交易定价的不合理。

建议:企业出海并购估值中,对标的公司可以同时提供投资价值与市场价值两种类型评估报告,在谈判中更容易达成共识,也能为并购创造更多交易空间。

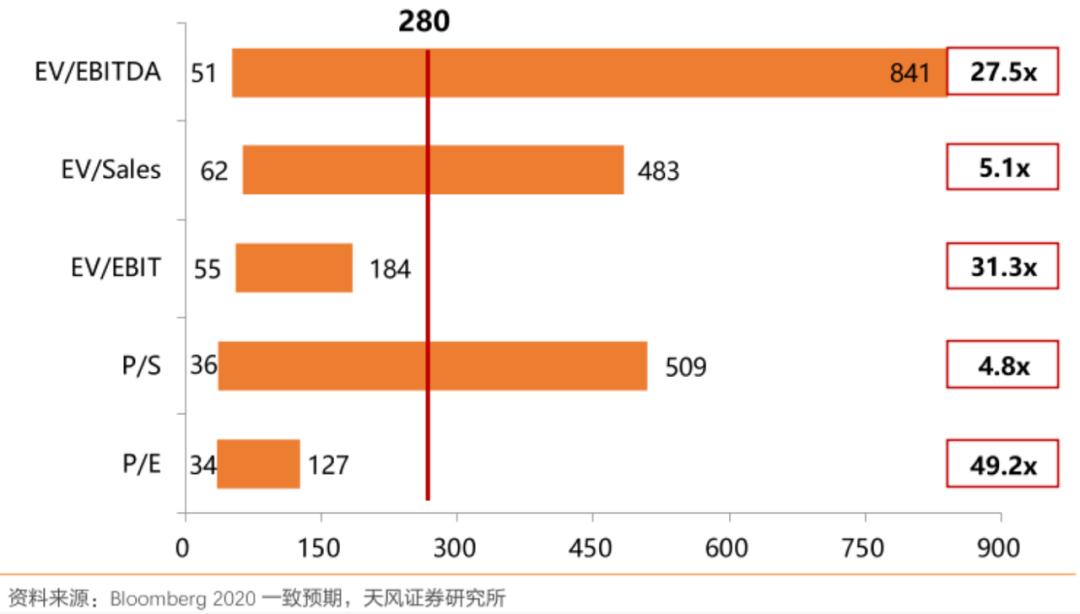

在我国企业并购中,通过P/E(Price / EPS)即每股市价/每股盈余测算的市盈率(PE,Price-to-Earnings Ratio)是应用较多的价值倍数指标,而在海外并购中,更常使用的是通过EV/EBITDA(Enterprise Value/Earningsbefore interest,tax,depreciation and amortization)即企业价值/息税折旧摊销前利润测算的企业价值倍数指标,而非PE。“E”相比“EBITDA”,受到更多外部因素影响:包括会计政策、债务规模、所得税率、折旧摊销以及主观修饰等多个方面。这种差异背后反映的是欧美买家与国内买家在对并购本质的理解上存在差异:EV/EBITDA更注重反映业务自身的经营能力,而PE直接对应股权层面收益。在出海并购中,如果片面依赖PE,往往容易在决策中产生偏差。

2024年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”),旨在支持上市公司注入优质资产、提升投资价值,这一理念与EV/EBITDA高度契合,也与EVA(Economic Value Added)即经济增加值模型的价值导向一致:推动企业从以利润为中心转向考虑企业核心经营活动的盈利能力,以价值创造为导向。

建议:出海并购中运用市场法估值时,建议优先使用 EV/EBITDA 或现金流口径指标,并在采用 PE 的情况下辅以 EV/EBITDA 等交叉验证,以减少判断失误,提升决策准确性。

《上市公司收购管理办法》第六十七条提到,“涉及管理层收购的,应当对上市公司进行估值分析”。估值分析是收购方确定收购价格的核心环节,估值分析在企业出海并购中尤为关键—建议对目标企业开展系统性估值分析,这亦是国际并购中普遍采用的的成熟方法论。

估值分析的核心工具通常包括 “足球场”分析 、可变价格分析及贡献率分析等。其中,“足球场”分析通过可视化图表呈现不同估值方法下的价值区间,能直观助力收购方进行横向对比与决策判断。

在国际并购实践中,估值分析完成后通常需同步开展合并效果分析,其核心在于是通过“增厚/稀释”测算,检验交易对收购方每股收益(EPS)的实际影响:若备考合并后的EPS低于收购方当前EPS,该交易即被认定为具有“稀释”效应;反之,若EPS提升,则被视为“增厚”效应。

建议:企业出海并购中,应全面开展估值分析与合并效果分析,对比并购前后(EPS)的增厚或稀释情况,进一步优化交易方案的可行性、提高并购成功率。

中企华执行总裁高文忠博士受聘成为“沙利文全球专家顾问团成员”,沙利文全球总裁兼主管合伙人Mr. Aroop Zutshi以及沙利文全球合伙人兼大中华区董事长王昕博士共同为高文忠博士颁发聘任证书。

随后,高文忠博士作为沙利文全球专家顾问团高级顾问与沙利文合伙人曾赛英共同为顾家家居、厦门燕之屋、和康诺生物制药三家企业的获奖代表颁奖。

弗若斯特沙利文,1961年成立于华尔街,有约3000(中国近500)位咨询顾问及分析师。1998年进入中国后,沙利文深耕全球资本市场及企业咨询服务,通过首创的“全域投资管理(TotalInvestment Management,TIM)”为企业提供全方位的投融资及其他各类专业咨询服务,是国内投资战略咨询领域的领军企业,在大中华区设立了北京、上海、香港、深圳、南京、成都和台北办公室。2014至2023年,沙利文蝉联中国企业赴香港及境外上市行业研究顾问市场份额第一名的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

在全球化的新阶段,中国企业的海外并购已经从“走出去”进入到“走得稳、走得好”的关键时期。估值不仅是价格的计算,更是战略的体现,是谈判桌上的核心筹码。只有同时关注市场价值与协同效应的投资价值,灵活运用EV/EBITDA等国际主流估值指标,并通过增厚/稀释分析预判并购后的真实回报,才能在全球竞争中赢得主动。

作为国内最早一批专业从事资产评估与并购顾问服务的头部资产评估机构,北京中企华资产评估有限责任公司依托近30年的深厚积淀和国际化视野,长期为大型央国企、上市公司及跨国集团等提供专业的资产评估、并购估值和价值管理服务。在“大航海时代”的并购航程中,助力中国企业在全球资本市场中行稳致远。

全联并购公会是2004年经全国工商联批准成立、2012年经民政部登记注册的非营利性民间行业协会。总部位于北京,行政主管单位为全国工商联。

作为全国工商联直属的唯一金融属性行业商会,全联并购公会现拥有230余家理事会员,建立了法律、基金、标准、国际、并购维权、数字经济以及信用管理、金融文化、金融科技、中小企业投融资等 21个委员会,为规范并购行业发展、促进产业资本与金融资本的深度结合、提升中国企业竞争力、促进中国企业参与全球并购作出积极贡献。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com