扫码关注

云移动端

公众号

联系商会

主办:全联并购公会

电话:010-6517 1198

E-mail:cmaa@mergers-china.com

【中国行业并购趋势】2021年中国物流行业并购交易屡创新高,细分领域全面开花热点不断

2022-03-18

新闻来源: 全联并购公会

查看次数:1738

在过去一年,中国物流行业的运行环境有所改善,社会物流需求保持较快增长,产业地位显著提升。受此推动,2021年中国物流行业各细分领域的并购交易全面开花,交易数量和金额攀升至近六年高位。产业资本加大投资并购以构建一体化综合物流服务能力,金融投资者则偏爱成熟领军企业和物流智能信息化、综合物流等热点领域的成长企业。

展望未来,普华永道中国内地及香港地区物流行业交易服务主管合伙人张锐表示:“全球经济复苏面临着诸多挑战,中国经济亦面对着‘需求收缩、供给冲击、预期转弱’三重压力,2022年中国物流行业并购交易活动或受影响。但在政策支持、技术迭代、市场向好等因素的推动下,产业投资者将继续开展收购整合,金融投资者则赋能具备领先技术、市场优势的企业。中国物流行业将顺应国家发展的时与势,抓住机遇逆风而上、奋楫扬帆。”

点击“阅读原文”或扫描二维码,下载普华永道专业行业报告,了解更多内容。

整体交易概览

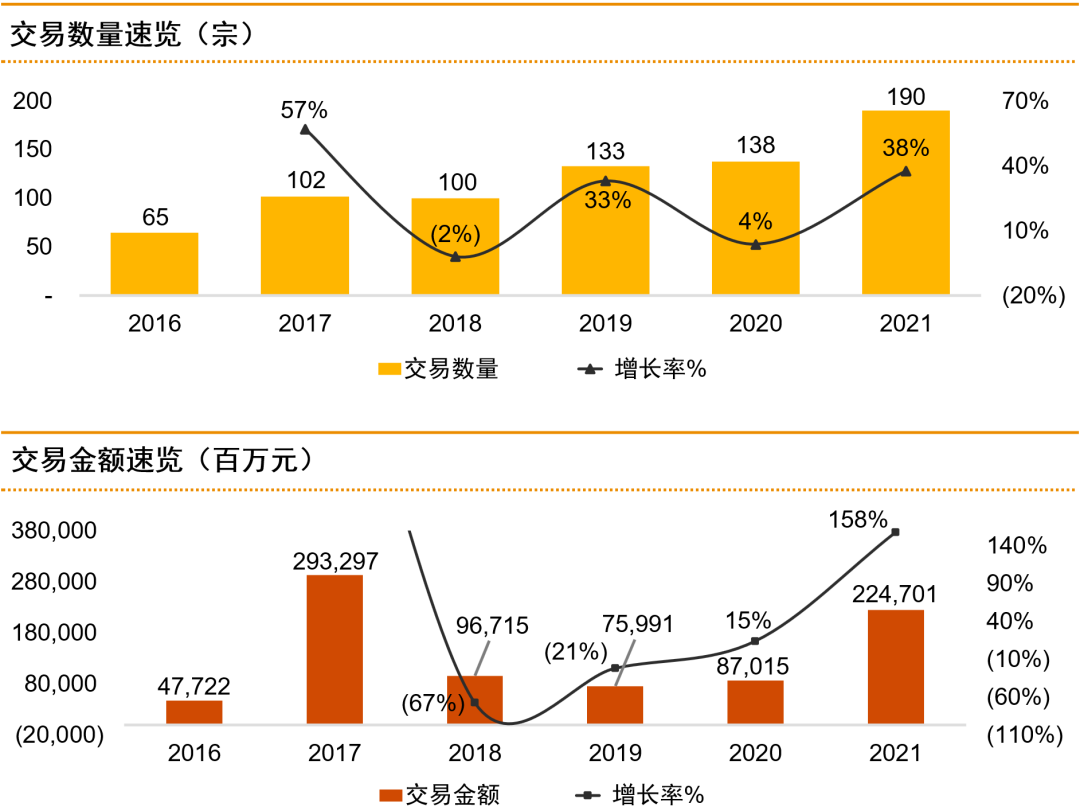

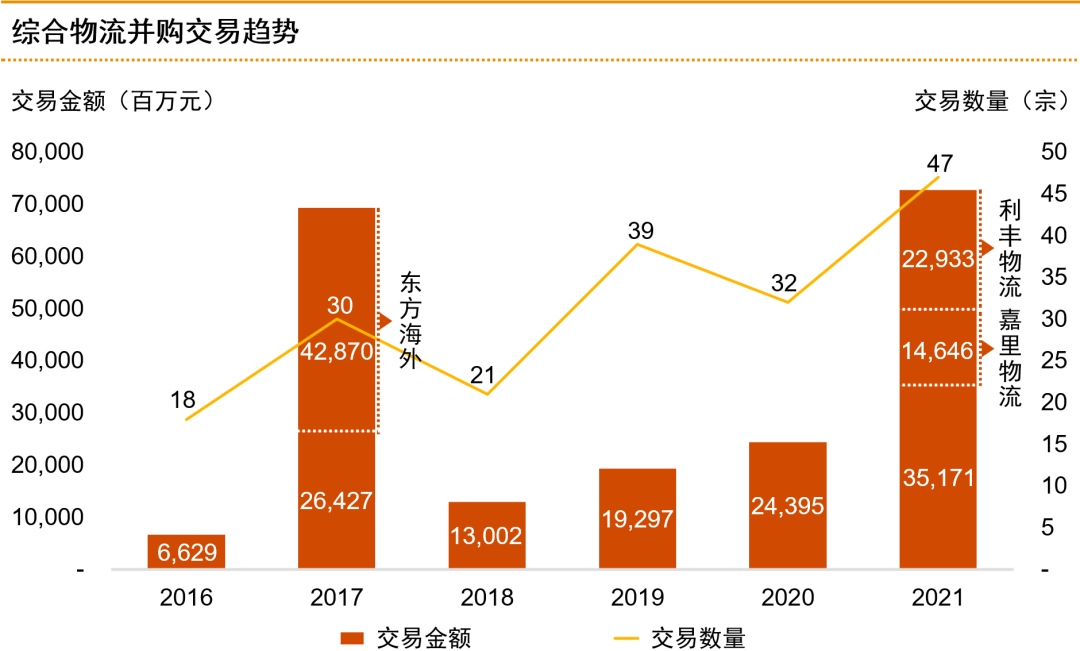

交易数量及金额同比大幅增长,“整合、头部、智慧”是并购交易关键词

在国内经济坚实恢复、有利流动性政策等多重因素推动下,2021年中国物流行业并购交易市场热点频出。全年交易数量同比增长38%,达到创纪录的190宗,连续3年实现正增长;交易金额同比大幅攀升1.58倍,达到2,247亿元。2021年交易频率高达每2天一宗,行业并购整合步伐加快,综合物流和物流智能信息化成为最受关注的领域。

数据来源:清科、投中、Thomson Reuters及普华永道分析

注:除特别说明外,本报告不包括未披露金额及交易金额1,000万元以下的并购交易。

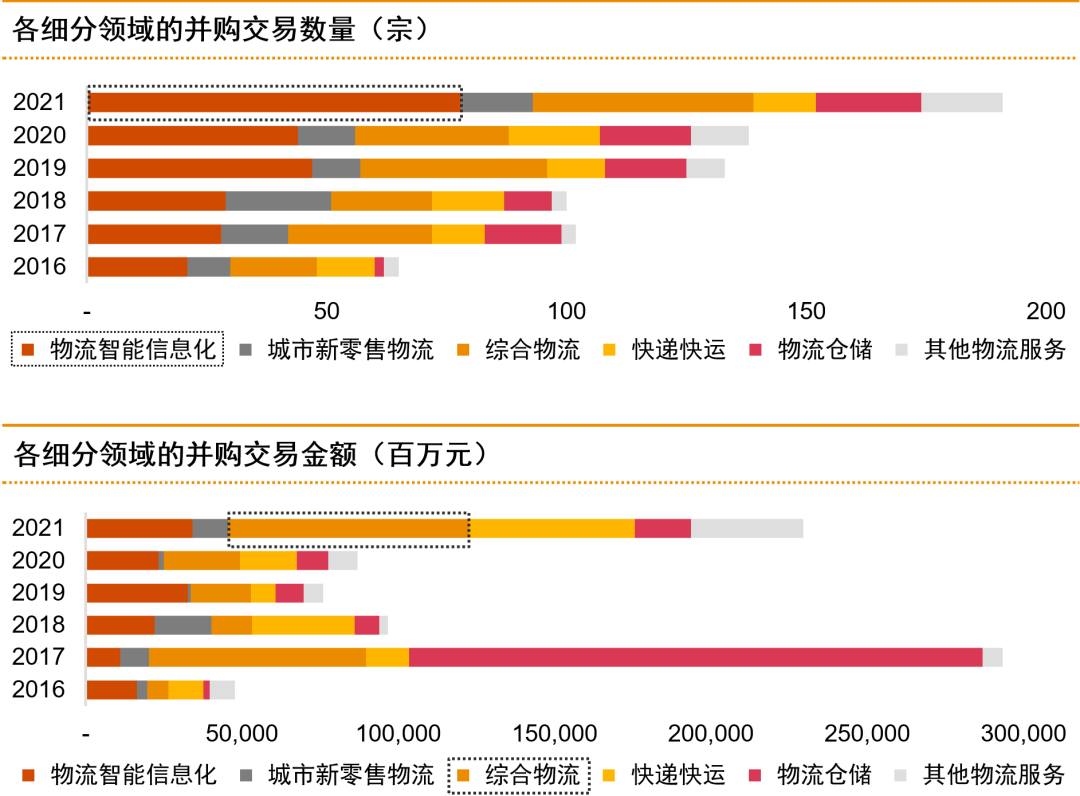

细分领域

物流智能信息化领域交易数量攀升并遥遥领先,行业整合推高综合物流交易金额

在“十四五”规划等政策陆续出台、有利二级市场环境以及行业竞争加剧等因素推动下,2021年中国物流行业各领域投融资热度持续攀升。其中,物流智能信息化领域的交易数量再次领跑全行业,而新冠疫情下高速增长的跨境贸易则为综合物流领域带来并购整合的契机,交易金额位居第一并创下新纪录。

数据来源:清科、投中、Thomson Reuters及普华永道分析

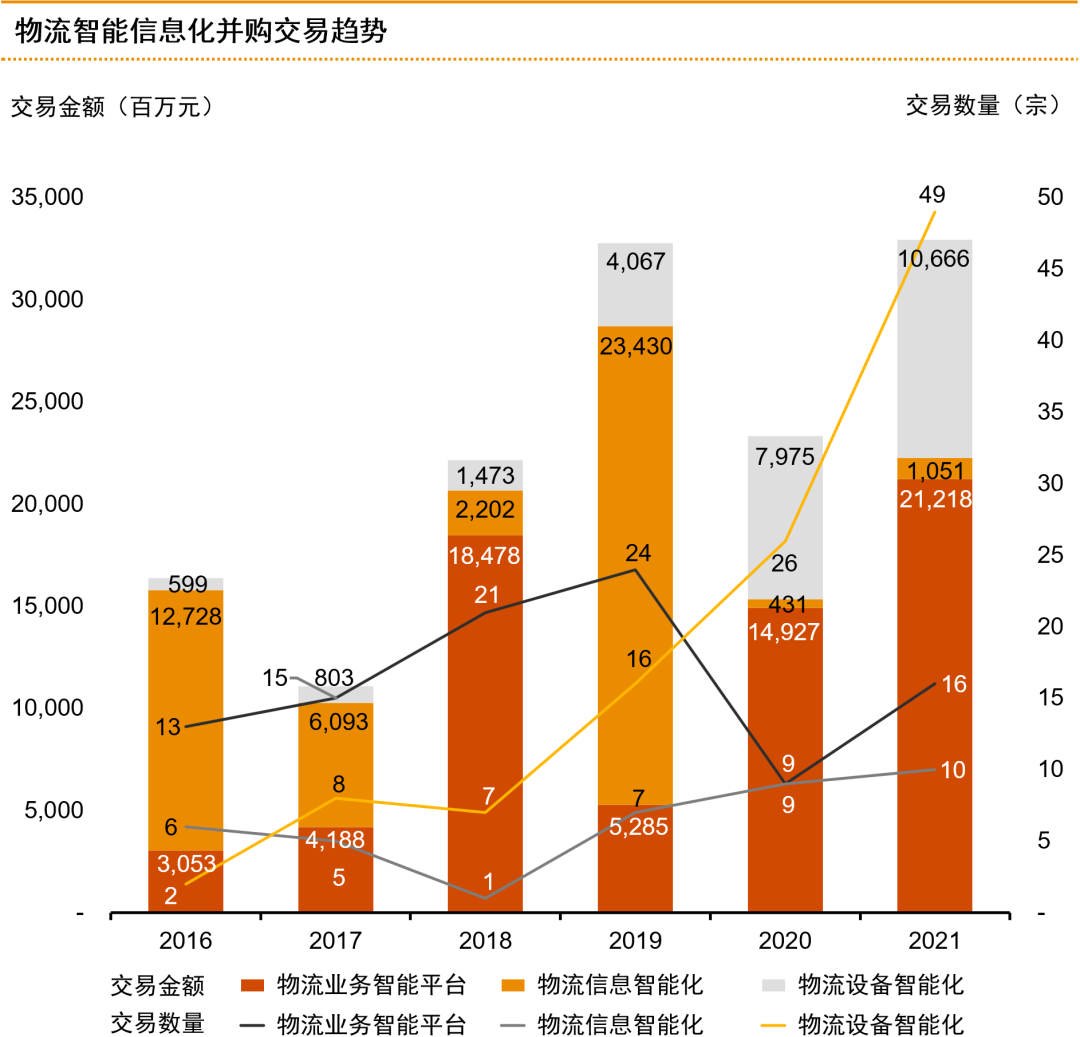

物流设备智能化赛道最受追捧,“互联网+”推动物流业务智能平台稳健发展

2021年,物流智能信息化领域发生75宗并购交易,64家融资企业中有11家在一年内连续获得两次融资,交易金额增长41%至约329亿元。创纪录的交易数量和金额充分显示了投资者对物流智能信息化领域的信心。其中,物流设备智能化细分赛道最受瞩目,2021年交易数量同比大幅增长88%至近六年峰值的49宗,涉及交易金额同比增长34%至约107亿元,更有7家企业在1年内连续获得两次融资。

数据来源:清科、投中、Thomson Reuters及普华永道分析

综合物流领域整合步伐加速,大型收购和上市公司非公开发行融资推高交易金额

领先物流企业加速构建一体化综合物流服务体系,行业巨头沿产业链加快整合收购。其中,高速增长的跨境贸易带动跨境物流蓬勃发展,领先物流企业提升了对具有跨境属性的综合物流企业的热情,诞生了嘉里物流、利丰物流、爱派克斯Apex等重要交易。2021年,47宗综合物流领域的交易涉及金额728亿元,交易金额同比大幅增长1.98倍,领跑所有细分领域。

数据来源:清科、投中、Thomson Reuters及普华永道分析

交易量级与交易轮次

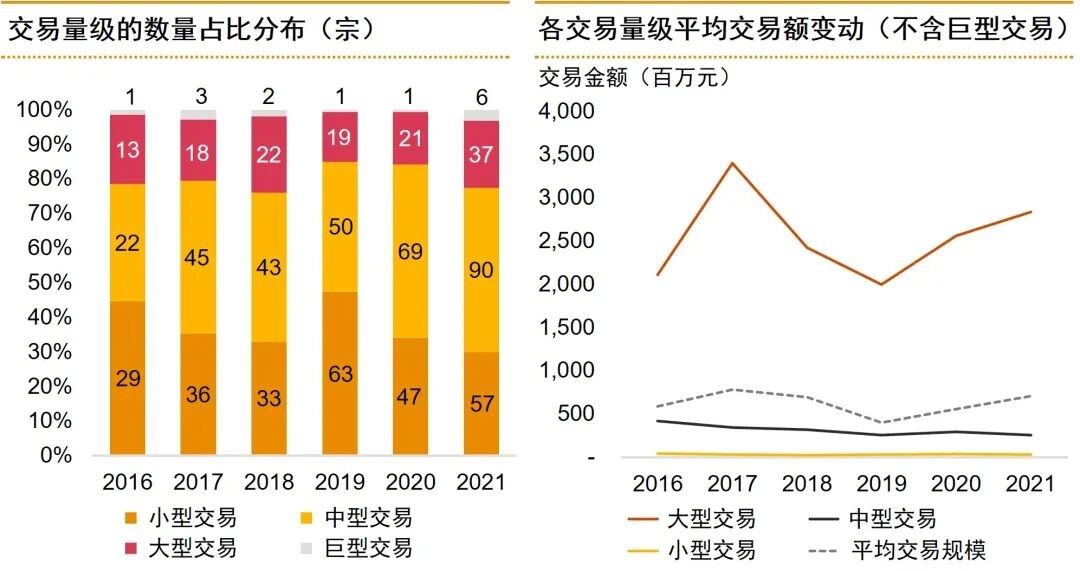

中大型交易大增并占主导地位,并购交易轮次偏向成熟期

2021年中国物流行业并购交易呈大型化趋势,亿元级以上交易的数量增长迅猛。其中,中型交易的数量攀升30%至90宗,在总数量占比达47%;大型交易则大增76%至37宗;巨型交易更增至创纪录的6宗。2021年,头部企业的投融资双向驱动同步增加带动大型交易平均交易额同比增长11%至28.32亿元,并拉动整体平均交易额稳步爬升。

数据来源:清科、投中、Thomson Reuters及普华永道分析

注:按交易金额划分为如下四类交易:巨型交易(100亿元及以上)、大型交易(10亿至100亿元)、中型交易(1亿至10亿元)、小型交易(1000万至1亿元)。

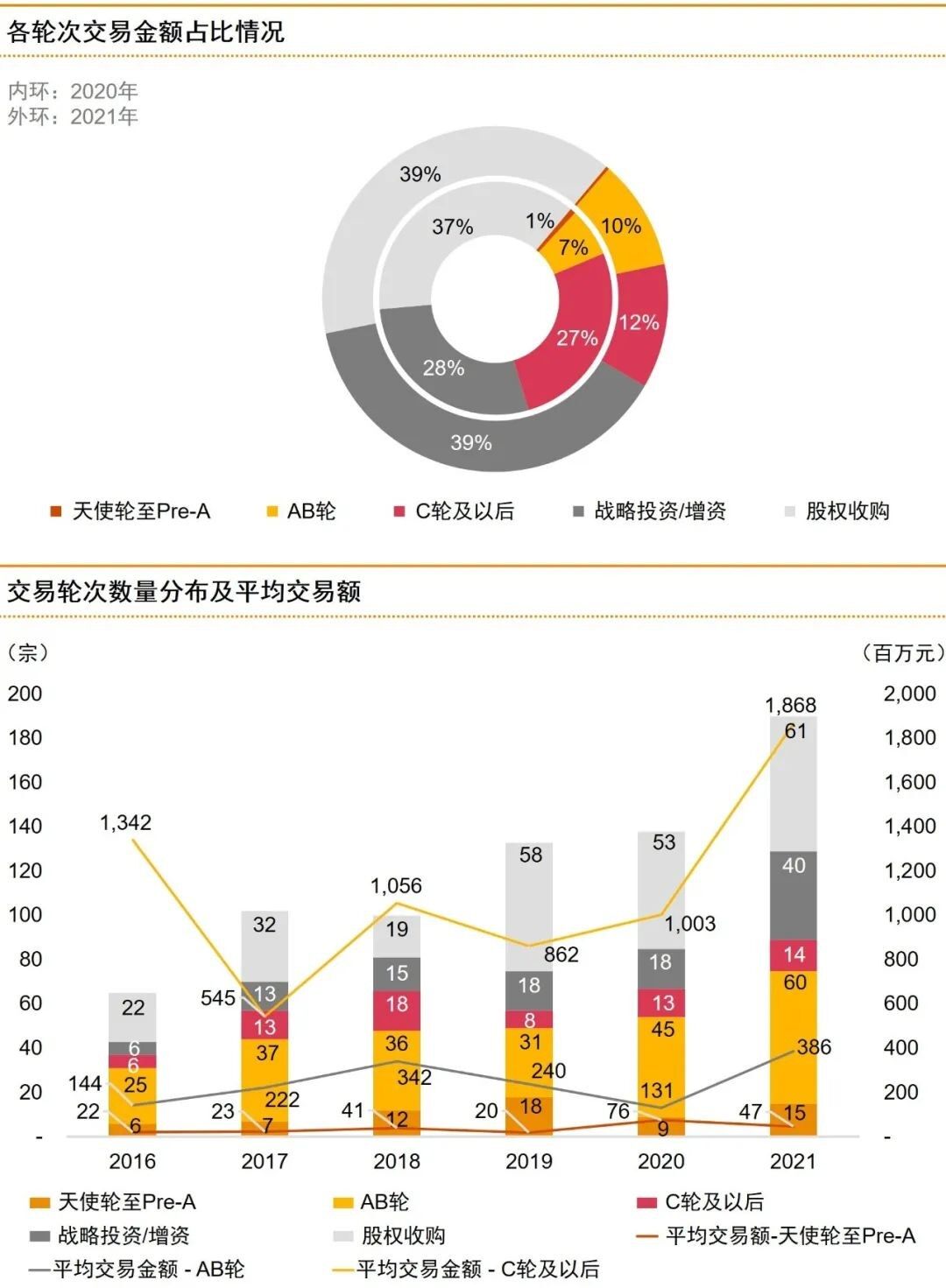

在有利流动性政策和资本市场环境的支持下,领先的成熟企业加大融资步伐以抓住机遇扩大规模,行业整合与优胜劣汰加速进行。2021年,16家沪深上市及新三板的物流企业通过非公开发行或定向增发共筹集近590亿元,使得“战略投资/增资”轮次的并购交易数量同比增长1.2倍至40宗,交易金额在总额的占比增至39%。

数据来源:清科、投中、Thomson Reuters及普华永道分析

说明:为减少偶发性巨型交易对平均交易额的影响,上图所示的平均交易额均不含相应百亿级巨型交易。

交易区域分布

粤港澳、江浙沪及北京是中国物流行业并购交易的沃土

政策重视、需求增长等多方利好推动国内物流行业投融资活动高速增长。2021年国内交易同比增加54宗至187宗,交易金额大幅增长1.58倍至2,203亿元,其中粤港澳、江浙沪和北京是主要热点区域。受到环球政治经济局势复杂多变及境外疫情的影响,中国物流行业出境交易活跃度较低,全年仅发生3宗交易涉及金额约43.77亿元。

投资者类型

产业投资者加快构建一体化业态,金融投资者积极赋能降本增效

2021年,物流企业等产业投资者加大布局有助于提升产品交付能力、业务稳定性的优质资产,着力构建全链路一体化综合物流体系,交易数量和金额明显增加。其中,产业投资者单独参与的并购交易达66宗,同比增长27%,涉及金额达到创纪录的1,080.46亿元,较2020年的336.85亿元大幅攀升2.21倍。

而金融投资者单独参与的并购交易则达到创纪录的102宗,涉及金额同比增长1.84倍至约982.26亿元,其中55宗涉及物流智能信息化领域。金融投资者继续大力支持有利于中国物流行业“降本、增效、提速”的新模式、新技术、新装备。

思考与展望

行业趋势思考:“五大驱动力”助推行业朝“四大方向”逆风而上

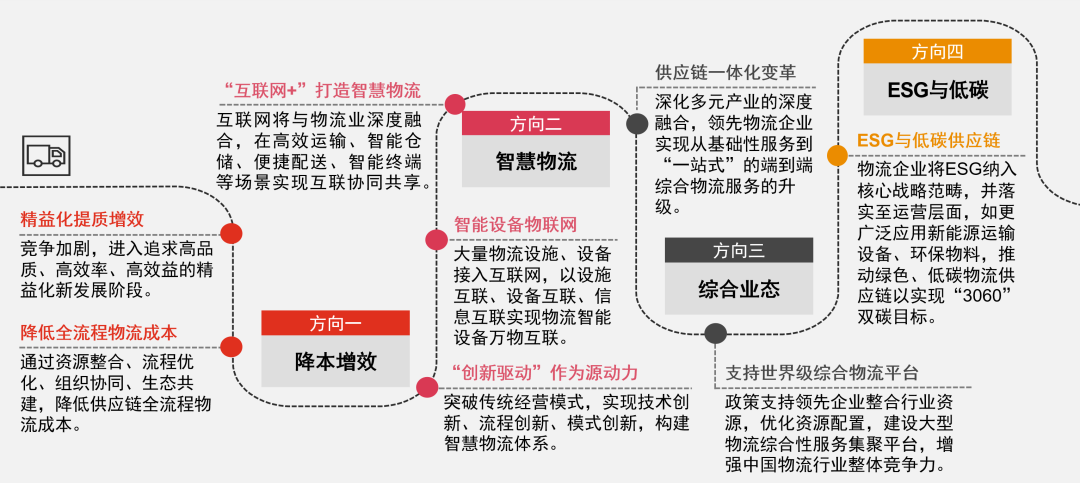

2021年,中国物流行业总体发展态势稳中向好,现代物流体系建设迈入新阶段,初步实现了“十四五”的良好开局。在2022年及未来的一段时间,尽管地缘政治风险影响了全球经济复苏的步伐,石油等大宗商品的价格亦考验着物流企业的经营能力,但普华永道相信,在“政策、资本、市场、数智、融合”五大驱动力的推动下,中国物流行业将在国内及国际市场把握机遇、逆风而上,朝着“降本增效、智慧物流、综合业务、ESG与低碳”四大方向迭代、发展与革新。

2022年中国物流行业发展四大方向

<左右滑动查看完整内容>

并购市场展望:投资者因势而谋、顺势而为,并购交易热点持续

2022年,面对变幻莫测的全球政治经济局势,投资者避险情绪升温,中国物流行业并购交易市场或将受到影响。但在利好政策频出、技术迭代推广、商流需求稳增等多重力量支持下,普华永道认为,中国物流行业仍将吸引境内外投资者关注,交易市场呈现较活跃的水平,尤其是物流智能信息化、综合物流、冷链物流、快递快运等领域。领先产业资本将因势而谋,择机开展多元化兼并收购,构建全产业链综合服务体系;领先金融资本顺势而为,物色具备领先技术、模式、市场优势的成长期企业和境内外拟上市的龙头企业。

城市新零售物流

热点1:冷链物流

《“十四五”冷链物流发展规划》等利好政策不断落地,疫情反复及预制菜等领域的需求推动冷链物流市场稳步扩大;

境内外投资者将重点关注冷链物流企业“规模”、“科技”、“平台”三个核心要素。区域性龙头企业以及“医药冷链”等具备独特技术的企业受到追捧,物流行业的并购整合交易以及商流企业的跨境投资或将成为主要交易类型。

快递快运

热点2:零担物流

零担物流是助力制造业迭代升级、大件电商商品下乡的关键力量。领先综合物流集团加大关注与整合,规模和服务领先的零担物流亦谋求加入大型物流集团以提升综合竞争力。赛道兼并收购或将继续发生,行业竞争格局进一步得到重塑。

物流智能信息化

热点3:物流设备智能化、物流业务智能平台

2022年政府工作报告再次强调大力提升关键软硬件技术创新和供给能力。智慧物流装备技术将加快迭代与落地,众多智慧物流企业的上市提升赛道影响力,以“自动化”、“无人化”为方向的领先智慧物流设备企业继续获得高度关注;

政策与市场面的利好和满帮的成功上市,提升投资者对平台商业模式的认可。陆运、海运等场景的头部平台企业将在“互联网+”智慧物流大趋势下继续获得资金支持。

综合物流

热点4:货运代理、跨境电商物流

虽然地缘政治风险影响了跨境供应链的稳定,但随着“双循环”的推进和RCEP的正式生效,跨境物流仍存在众多发展机遇。领先物流企业将加大兼并收购,强化跨境综合物流服务能力;

跨境电商增速放缓或影响机构投资者对跨境电商物流赛道的投资步伐,但激烈的竞争推动赛道优胜劣汰加速进行,产业投资者或将趁机切入,兼并收购头部及竞争力较强的腰部企业。

相关阅读:

© 2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com