扫码关注

云移动端

公众号

联系商会

主办:全联并购公会

电话:010-6517 1198

E-mail:cmaa@mergers-china.com

【中国行业并购趋势】2021年中国消费市场整体交易活跃度增强

2022-03-28

新闻来源: 全联并购公会

查看次数:1701

尽管2021年疫情影响仍在继续,但整体而言,中国已成为世界范围内对疫情管控较好的经济体,并以8.1%的GDP增速居全球前列。整体消费行业交易活跃度增强(交易数量上升37%),剔除部分超大规模交易后,交易金额亦较上年呈现上升趋势。就消费各细分板块而言,“民以食为天”仍然是近期交易并购的主题。

消费行业的并购交易在经历了2021年上半年的火热后,逐渐趋于理性,投资机构开始在选择投资标的时变得更为谨慎,并开始更深入地思考消费行业的交易本质。普华永道看好中国消费行业并购市场前景,并预计2022年消费市场并购交易将在整体更趋理性的环境下稳步推进。

扫描下方二维码或点击文末“阅读原文”链接下载完整报告。

中国消费行业2021年并购活动回顾

并购市场整体回顾

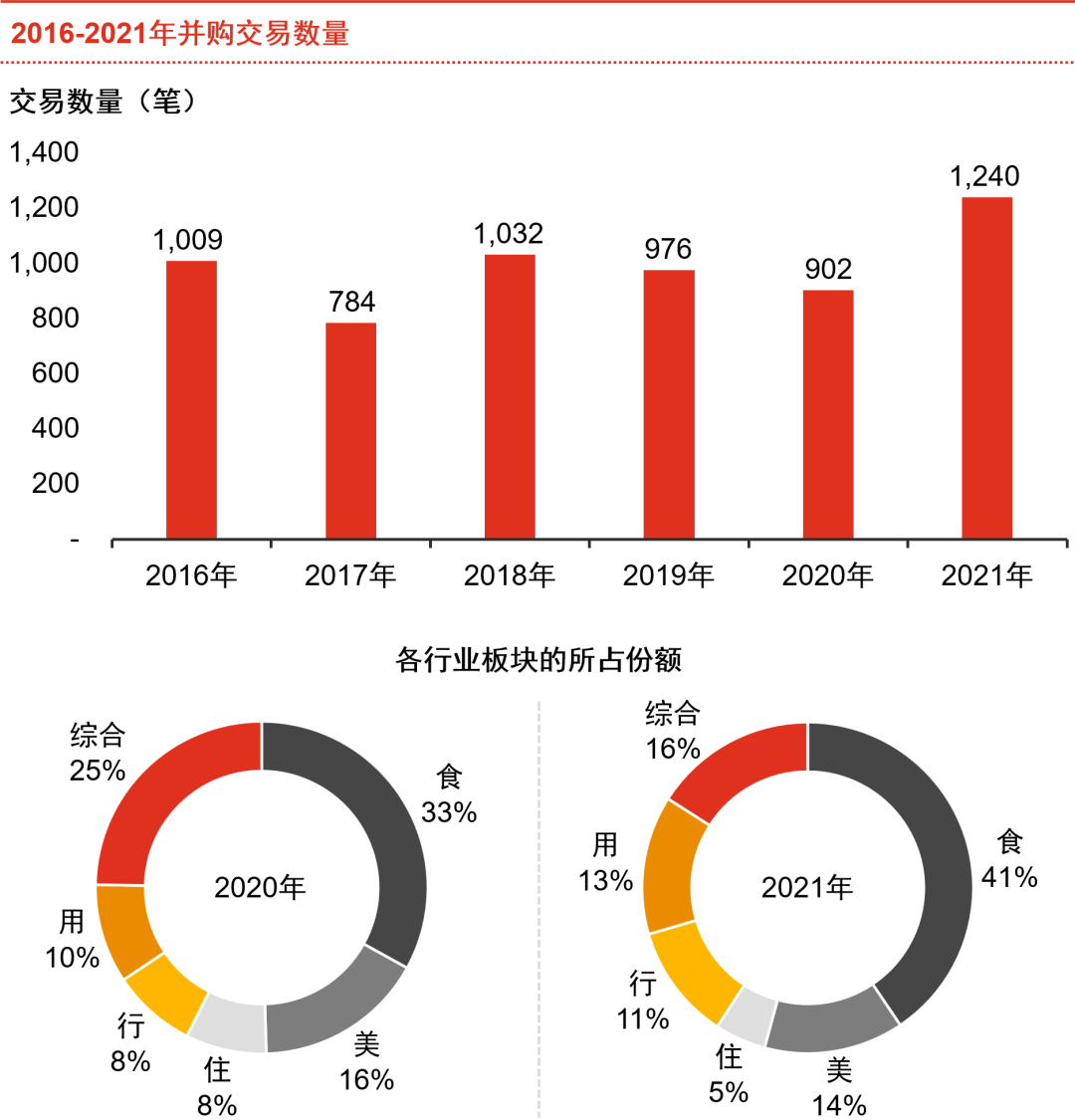

2021年消费行业交易并购数量创新高,高频刚需的“食”赛道稳坐2021年交易并购数量“头把交椅”。

注:部分交易未披露交易金额,因此与交易数量无对应关系

来源:汤森路透、投资中国及普华永道分析

行业说明:为更好地分析消费行业的投资并购活动及趋势,普华永道将消费行业细分为六个赛道。“食”赛道,主要指食品、饮料、餐饮等相关产业;“美”赛道,主要指服饰鞋帽、美妆时尚等产业;“住”赛道,主要包括家具、家电、家纺等产业;“行”赛道,主要包括休闲场所、旅游、酒店、出行等产业;“用”赛道,主要包括各类日用品、消费电子、宠物相关产品等产业;“综合零售”赛道,主要包括零售、综合消费品贸易等产业。同时,本行业并购数据未包括教育、物流以及专业服务行业的交易。

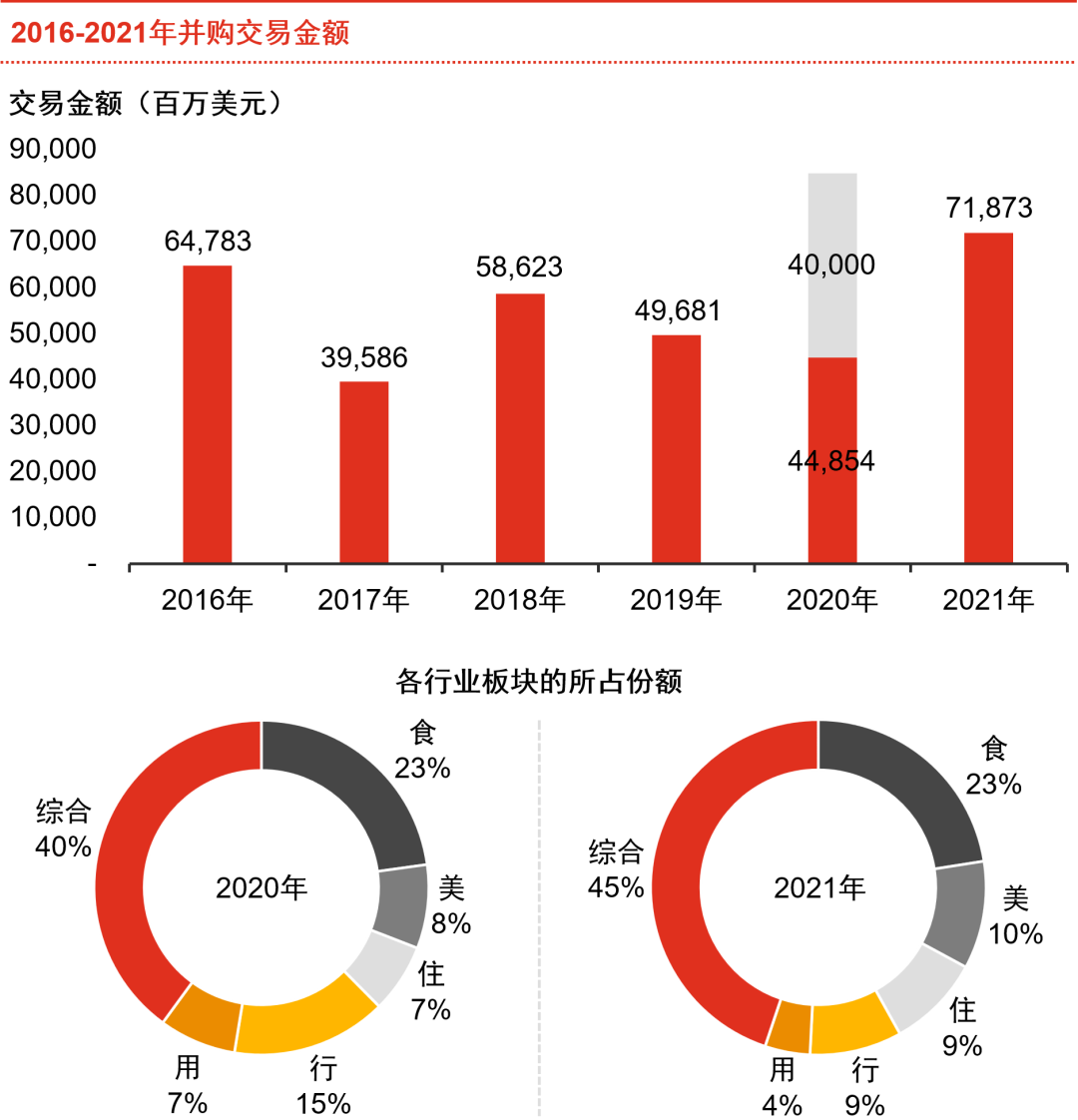

剔除部分超大规模交易后,2021年消费行业并购交易金额呈上升趋势。综合零售赛道仍为吸金主流,借鉴国内消费互联网经验,资本对少数海外头部互联网企业持续加注。

注:上图上半部分中,灰色部分为2020年华为以400亿美元对价出售荣耀品牌相关业务的超大型交易,在下半部分环形图的各行业板块所占份额中,该超大型交易的影响被剔除

来源:汤森路透、投资中国及普华永道分析

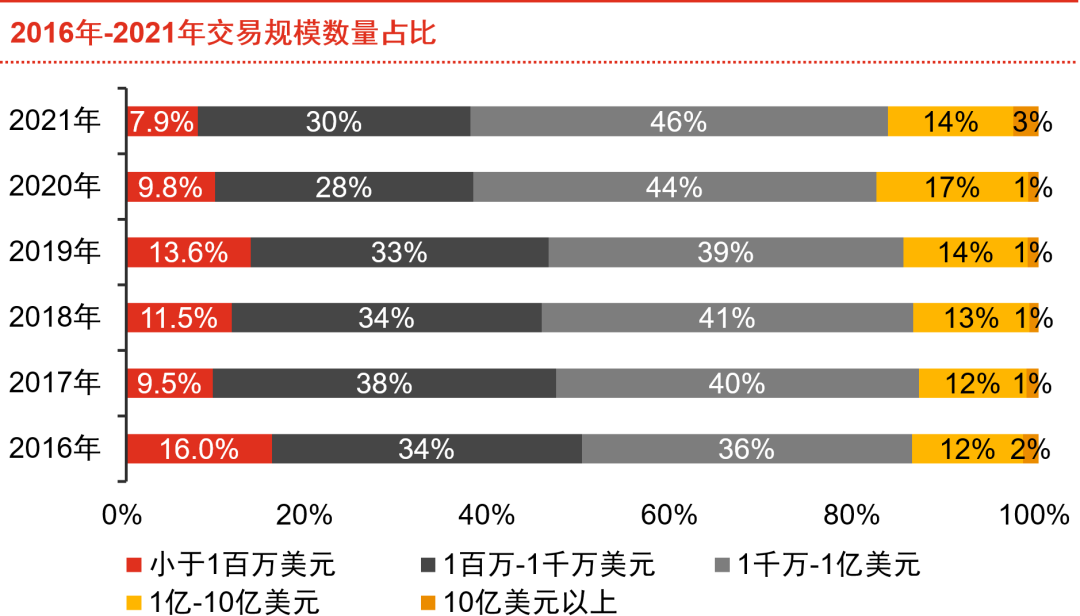

受市场整体流动性相对宽松影响,2021年平均披露交易规模(约1.3亿美元)较2020年显著上升;10亿美金以上交易数量占比提升明显。

来源:汤森路透、投资中国及普华永道分析

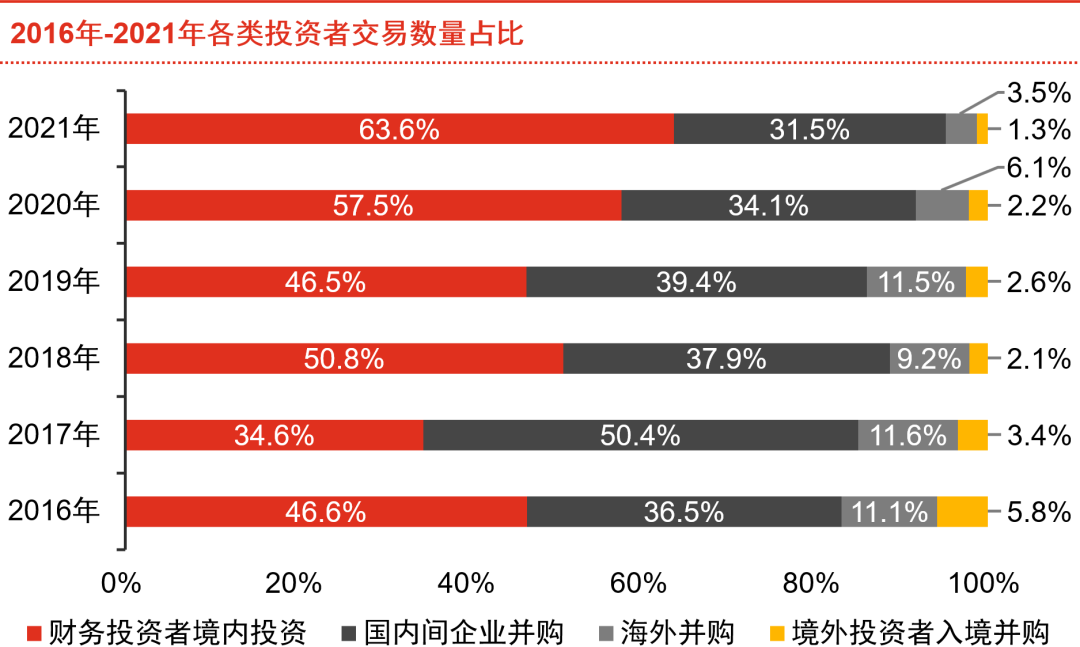

PE/VC等投资机构成为交易并购市场主导玩家,且普遍长期看好中国消费行业未来发展,频频加码国内投资;海外并购及入境并购交易数量下降。

来源:汤森路透、投资中国及普华永道分析

消费行业热点探讨

新消费品牌之“兴”与“盛”

在“食美住行用”等各个细分领域,新消费品牌兴起并逐渐融入人们的生活,资本加码新消费品牌成为2021年中国并购交易市场的热点之一,其背后动因或源于:

普适性的消费升级需求:随着中国经济高速发展,国人人均收入提升,消费升级成为人们的普遍诉求。如果把其基本生活需求比喻为一个小圈的话,消费升级对应的是需求圈的向外扩张,这必然导致一部分新增的需求尚未被现有产品满足,为新消费品牌带来机遇。

民族自信提升:随着互联网普及和中国综合国力的提升,消费者不再盲目迷信海外品牌,对于国产新消费品牌的接受度逐渐增强。

消费人群迭代:作为目前消费主力人群的新生代消费者,尤其是Z世代,对产品需求呈现出个性化、多元化等特征,愿意为产品设计、特色支付溢价,这亦为新兴消费品类带来前所未有的新机遇。

生产端供应链的成熟:中国用改革开放40年的时间打磨生产能力,中国的供应链效率在几乎每一种消费品的领域均走在世界前列。生产供应链的成熟,成为新消费品牌得以崛起的基础条件。

品牌与消费者链接的便利性:线上渠道的便利性及信息的高效传递性,使新消费品牌能够快速、高效、直接地触达消费者,品牌到消费者的链接得以快速建立,为新消费品牌的崛起铺平道路。

然而融资并非新消费品牌的终点,新消费品牌如何能够最终在消费者心中成为屹立不倒的经典品牌,并成为消费者长久的选择,才是更值得投资新消费品牌的资本以及每一个新消费品牌玩家反思的。

通过“种草”软文、短视频营销等方式使消费者趋之若鹜的能力或是这个时代新消费品牌兴起不可缺少的技艺,然而当这一能力在资本的加持下成为一套可复制的手段时,品牌方需要追问如何使新消费品牌不止于“兴”,更能在市场中长久地“盛”下去?

对于品牌而言,能从纷繁复杂的信息及海量产品中脱颖而出的综合实力,或是长久兴盛的“不二法门”。

餐饮赛道“吸金”又“吸睛”

2021年餐饮赛道投资并购交易之火热,融资事件之频繁、融资金额之大,吸引了高度关注。资本频频向餐饮企业抛出橄榄枝,或源于以下几方面:

市场巨大:根据发达国家的普遍经验,随着人们生活水平的提升与收入增长,家庭分工社会化,餐饮服务消费将持续增长。中国连锁经营协会数据显示,目前中国餐饮市场规模约4.7万亿元,2024年预计可达6.6万亿元。

有类无牌:中国餐饮市场的细分类别众多而繁杂,然而大部分细分赛道尚未出现能够深入人心的品牌,市场的空白给予餐饮品牌在细分领域获得消费者青睐的良机。

高频刚需:餐饮业不仅是刚性需求,其天然的高复购性也使得品牌曝光的效用得以更大化。

可复制性:疫情期间,堂食消费骤降,促使餐饮企业快速打造多元化消费场景并进行数字化转型,餐饮服务零售化、高效数字化点单、急速出餐等多种能力的培养,降低了餐饮企业对人工的依赖,提升了餐饮行业的可复制性。

2021年,从疫情中逐渐恢复的餐饮行业近乎满足了资本市场对投资赛道的各类需求,而对从疫情中振作起来的餐饮企业而言,资本的重要性同样也在其心中达到了前所未有的高度,因而两者“一拍即合”,成就了2021年吸金又吸睛的餐饮融资浪潮。

然而,资本为餐饮企业筑起快速扩张的“护城河”的同时,也加剧了餐饮赛道本就激烈的竞争。疫情的反复,原材料价格上涨,竞争加剧导致的人工及租金的上升以及客户的分流,使餐饮企业面临不小的压力。如何在加速奔跑中,不断迭代自身能力实现增长,或将成为2022年餐饮企业面临的又一课题。

“解题”的良方是通过进一步融资实现规模效应而降低成本,抑或是加强上游协作加快上下游整合步伐,实现降本增效,还是在用户体验上进一步创新突破?时间或将给出答案。

流量入口之“变”与“不变”

2020年突如其来的疫情迫使消费者的行为趋同化——线下经济的停滞,让线上消费成为消费者不约而同的选择。然而后疫情时代的消费趋势分化带来了消费者更迭与消费方式变迁的时空重塑:

疫情促使曾经并不太适应线上消费的消费群体养成了线上消费习惯,尤其是中老年群体,疫情后网购似乎成为了其“戒不掉”的新习惯。

然而作为互联网时代的原住民,青年人却逐渐开始成为线下网红店的排队主力,打卡新消费线下地标逐渐成为年轻人相互攀比的资本。

这个颇值得品味的“消费习惯互换”背后,或反映了大众的普遍心理:

大众对新鲜事物的渴望心理,让生长于线下时代的消费者对掌握线上消费方式欣喜不已,也使在线上“土生土长”的消费者着迷于线下消费不同于线上的丰富体验。

不同时期消费者的消费习惯会受市场环境和社会变化所影响,从而导致了消费方式的迭代。当习惯了线下消费的前一代主力消费者开始逐渐习惯线上消费,与新世代形成了相同的消费习惯时,新世代也正在寻找标榜自身独特性的方式,从而促使了例如潮流线下店等形式成为其消费的新选择。

2021年社区团购融资的疯狂以及潮流集合店备受资本青睐或许都是这种“消费行为互换”、人群迭代、流量入口变迁的产物。

疫情带来的另一大流量入口的变化,非短视频和直播莫属。观看短视频和直播成为了后疫情时代人们新的生活习惯。短视频成为新的流量入口与以下原因有所联系:

视频时长的“短”,满足了人们填补快节奏生活的间隙的需求,降低了用户打开App的门槛;

视频的呈现形式更接近日常人们交流的方式,较文字、图片、视频等信息呈现方式更易于理解;

推荐算法降低了用户获取信息的难度,适应了目标用户追求简便和快捷的心理特征;

简单的滑动切换方式以降低操作难度,提高了用户交互的自主权。

2021年,部分基于短视频平台的项目逐渐受到投资人的关注。同时,消费企业也越来越重视短视频带来的流量入口变迁,普华永道预计后续基于流量入口变化产生的商业机会将进一步推动消费行业投资交易及合作。

投资并购趋势展望

消费行业交易并购将趋于理性

高科技、数字经济、新能源等成为了近期的高频热词。普华永道预计短期交易并购热点也将随之切换,因而消费行业交易并购在2022年将更趋于理性。由于消费的复杂多元性,消费行业尤其是消费品牌的建立难以一蹴而就,而会历经漫长的过程。

随着95及00后迈入职场,新生代消费者成为消费市场主力,中国消费市场正随之发生变化。个性化、多元化、体验化消费正成为新热点,民族自信的提升推动本土品牌与商品激增。同时,基数较大的60后们正在步入退休的年纪,相较于之前的老龄化人口,他们更容易接受互联网、其消费观念也相对更开放,老龄化消费的新契机或将在不久的未来开启。

与此同时,中国作为世界上为数不多的具有全产业链能力的国家,加之中国对高科技、数字化大投入的决心与战略,产业升级将带动新一代更优质的消费品以更高效的生产方式满足国人乃至世界消费者的定制化、个性化的需求。生产制造的升级、城镇化的进一步推进也将带动更多劳动力进入服务业,无法被商品满足的情绪化需求或将通过更高质量的服务被满足。

此外,随着互联网的普及,信息与知识的可获得性大大提升,产品、服务与消费者之间的触达链路被缩短,商品和服务本身的优质性将更受消费者青睐。

从长期而言,任何商业活动的本质都是为了满足人的消费需求,因而消费将是长周期下永不衰败的行业。“双循环”和“产业升级”的发展战略将保持不变,国民收入的提升将进一步推动经济发展,驱动中国向消费型社会加速转型,因而普华永道对中国消费行业并购市场持续看好。

产业链整合及供应链优化

2021年消费行业并购市场的火热,在给消费企业带来充足资金的同时也将加剧市场竞争,越来越多关注消费行业的资本和消费企业意识到提升供应链能力对消费行业的重要性,普华永道预计2022年消费行业并购交易将向产业上游进行延申:

可提升企业生产运营效率的数字化工具的融资规模将持续上升,同时并购标的将从专注于提升企业内部效率转向促进产业链上下游链接协同,以促进产品端的生产效率提升,并在未来使得个性化柔性生产成为可能;

消费品牌将加大对上游生产及原材料端的控制与协同,以加强其产品的技术与成本优势;

资本或将加码其看好的细分消费赛道的供应链企业,在资产组合端形成协同效益,因市场活跃而受惠的延伸需求的生意将持续受到资本关注。

消费升级机遇

随着中国经济发展及综合国力提升,人均GDP亦突破1万美元。就发达国家历史经验而言,在人均GDP向高收入国家迈进的过程中,将存在以下趋势:

消费需求逐渐从物质需求向精神需求过渡,服务占比普遍上升;

恩格尔系数下降,家庭服务社会化上升;

休闲需求旺盛,3C数码、休闲度假、健身运动、宠物娱乐等增速加快。

普华永道相信,未来将会有更多的消费行业并购交易在消费升级趋势的方向发生,中国消费行业并购市场长期向好趋势不变。

相关阅读:

© 2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com