扫码关注

云移动端

公众号

联系商会

主办:全联并购公会

电话:010-6517 1198

E-mail:cmaa@mergers-china.com

【聚焦服贸】普华永道发布2022上半年医疗健康行业并购交易趋势报告

2022-09-06

新闻来源: 全联并购公会

查看次数:1776

全联并购公会常务理事、普华永道中国内地及香港地区医疗服务行业主管合伙人、交易战略主管合伙人钱立强在普华永道「智」甄选创新直播间进行分享

普华永道中国及香港地区医疗服务行业主管合伙人、交易战略主管合伙人钱立强(右三),普华永道中国医疗服务行业合伙人、交易战略合伙人李燕姝(右四),普华永道中国交易服务总监李莹(右一)及团队成员合影

本报告主要介绍了2022年上半年医疗健康行业的宏观政策动态、医疗健康领域三大板块的交易趋势、上半年重大交易、上市和拟上市企业以及上市关注点。普华永道将陆续推出其他行业报告,涵盖物流、消费市场、能源、医药和生命科学,以及汽车几大行业。

扫描下方二维码或点击文末“阅读原文”,下载完整报告

1. 概览

2022年上半年,随着医疗改革持续深化,基于医疗服务高质量发展的纲领目标,医疗健康行业供需端和支付端围绕如下主题颁布了多项政策,包括专科建设、医保改革、国产替代、医疗数字化、分级诊疗、集中采购、医疗行业资质开放及社会资本办医等,多层次、多主线地逐步缓解医疗资源供需匹配不均,提升医保资金使用效率,体现医疗服务价值,提升医疗技术能力。政策影响下,医疗健康行业的部分细分领域迎来机遇和发展窗口,包括专科的建设与发展、医疗机构信息化普及下的市场渗透与扩容、本土创新引领的医疗技术突破等。

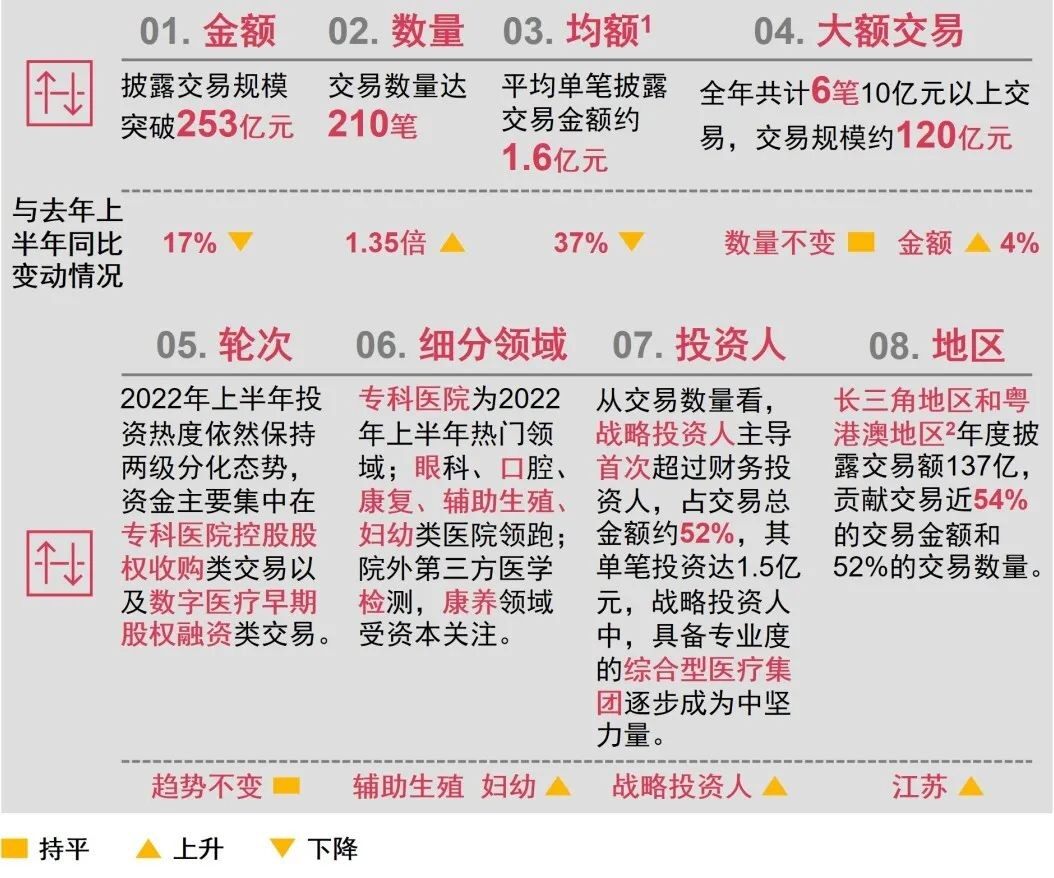

上半年多地疫情反复,投融资并购活动开展受到一定影响,资本市场活跃度较去年有所下滑,长期看,医疗健康行业趋势总体向好。2019年至2022年上半年,中国医疗健康服务行业交易金额超过2,000亿元,交易数量超过1,000笔。2022年上半年交易较去年下半年总额有所下降,总披露交易金额达254亿元,交易数量210笔。从2019年至今,交易活跃度仍保持在历史高位。大额交易方面,全年共计6笔10亿元以上交易,交易规模约120亿元。

2022年上半年交易总体概览

注:1. 此处平均单笔披露交易金额为披露交易金额的交易,共计163笔;2. 粤港澳地区统计包括广东省,未包含香港地区和澳门地区。

信息来源:私募通、汤森路透、公开信息及普华永道分析

全联并购公会常务理事、普华永道中国内地及香港地区医疗服务行业主管合伙人、交易战略主管合伙人钱立强表示:“我们通过2022年上半年交易标的企业看到,尽管疫情反复带来投资的不确定性,服务和技术是医疗价值不变的内核,二者支撑着医疗健康行业价值投资的基本逻辑。因此,具备技术特色或进行技术升级变革的企业和具备高服务质量的企业受资本青睐,创新在此过程中作为主要催化剂,进一步提升医疗服务机构的竞争力。”

2.交易概览及分板块趋势特征

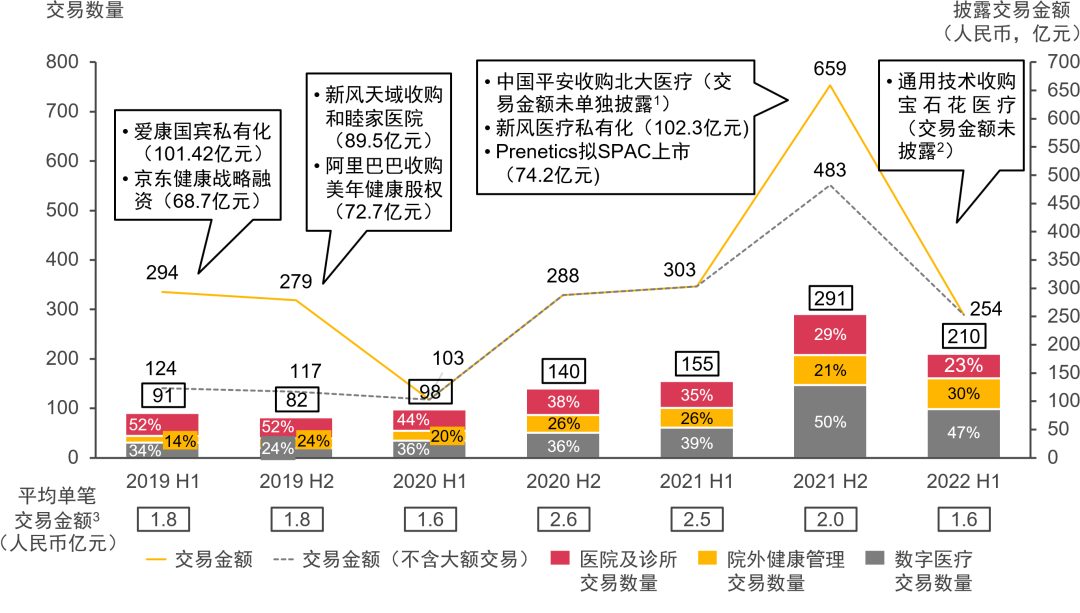

据普华永道观察,2019年至2022年上半年,中国医疗健康服务行业交易金额超过2,000亿元,交易数量超过1,000笔。资本市场活跃度较去年下半年有所下滑,总披露交易金额达254亿元,交易数量210笔,平均单笔披露交易金额*约1.6亿元。大额交易方面,全年共计6笔10亿元以上交易,交易规模约120亿元。

从2019年至今,交易活跃度仍保持在历史高位,但总体来看医疗健康行业趋势向好。

*注:平均单笔披露交易金额的计算中,不包含未披露金额的交易数量,且不包含超大交易(大于60亿元以上)的金额。

2019-2022年上半年

中国医疗健康服务交易规模与数量

<< 左右滑动查看更多 >>

注:1. 2022年1月30日,银保监会正式批复中国平安人寿运用自有资金482.18亿元收购新方正集团约66.51%股权,此次平安收购旨在深化医疗健康产业战略布局;由于重整交易对价包含医疗、金融、信息技术、教育等板块的股权类、债权类及其他类资产,未单独披露医疗板块金额,因此交易金额未纳入统计;2. 2022年2月28日上午,中国石油集团与通用技术集团关于宝石花医疗深化改革专业化整合正式签约,签约后,宝石花医疗被并入通用技术集团,交割完成后,通用技术将拥有医院330家,管理床位数约4.6万张,职工5万;3. 平均单笔披露交易金额的计算中,不包含未披露金额的交易数量,且不包含超大交易(大于60亿元以上)的金额

信息来源:私募通、汤森路透、公开信息及普华永道分析。

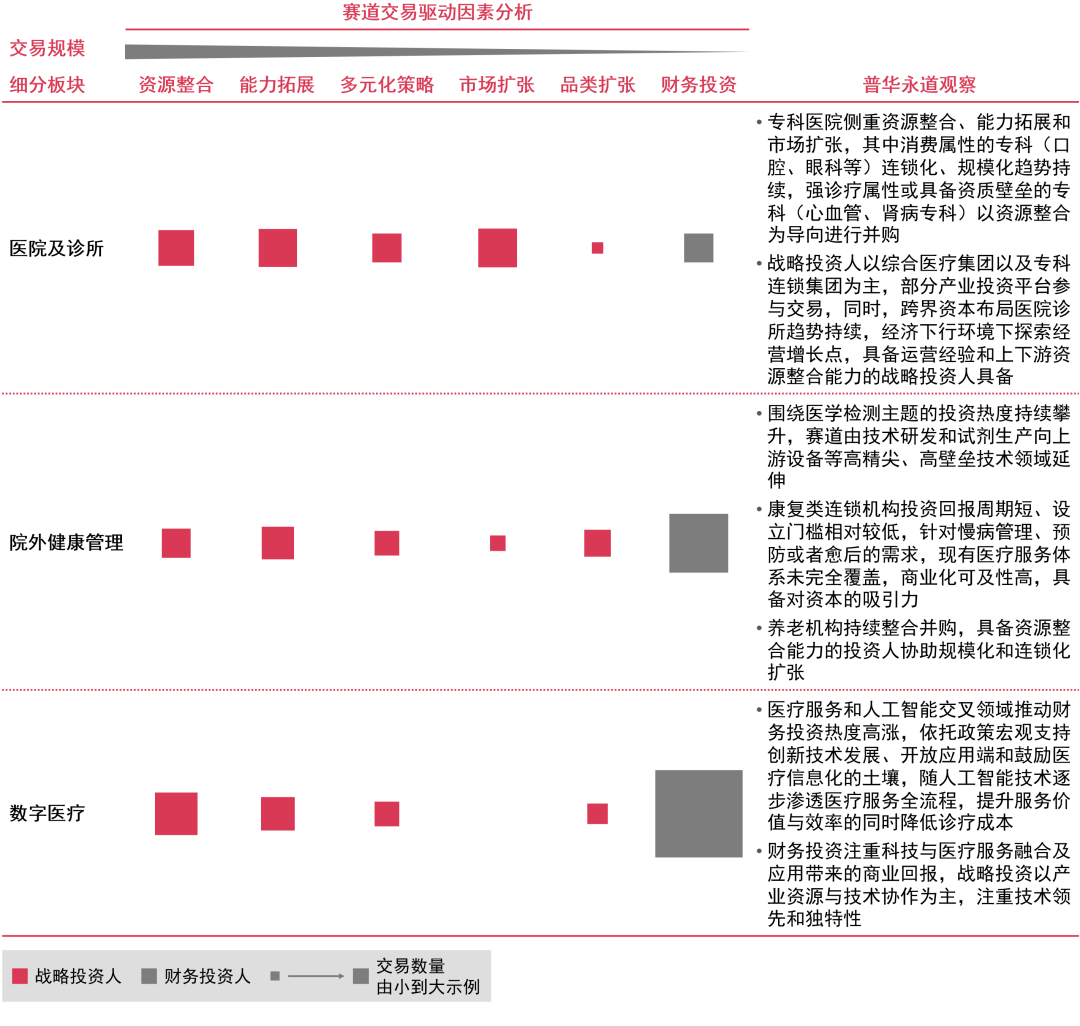

医院及诊所并购活跃,纾困类交易和转售趋势持续,跨境交易崭露头角

2022年上半年医院及诊所交易仍保持一定活跃度,交易总额下降,披露的单笔净额金额上升至超3亿元,以控股型收购为主。专科医院及连锁诊所的“规模化”、“连锁化”并购仍在持续,超七成医院和诊所交易为专科机构交易,眼科、口腔、康复、辅助生殖、妇幼、中医等领域受资本关注。另一方面,具备行业影响力的大型综合医疗集团持续整合并购,如通用技术集团收购宝石花医疗集团,新里程收购恒康医疗,这些大型交易反映了“公立医院第二国家队”基于其运营能力、资源整合能力以及充沛的资金支持等优势条件,通过并购整合持续扩容成为社会办医的重要组成部分。

同时,纾困类交易和医院转售趋势仍在本年持续,如国际医学转售商洛医院、新华医疗挂牌出售唐山弘新医院、同仁堂转让北京同仁堂第二中医医院、鹤壁京立医院整体资产拍卖等等,在药品耗材采购和疫情影响下,运营能力和经验竞争力不足的机构面临巨大压力。除此之外,跨境交易如复星医药高溢价收购新加坡最大肿瘤中心之一的OncoCare控制权,具备医院运营能力和上下游价值链业务协同能力的机构将持续通过并购获取服务能力和财务回报,随疫情常态化,境内医疗机构可能开始继续寻求境外优质标的交易机会。

第三方检测活跃度高,康养机构具备投资吸引力

疫情反复下,第三方检测行业发展加速,大批具备技术领先优势的第三方检测机构受资本追捧,2022年上半年第三方检测交易占院外健康管理板块交易数量超一半以上。检测筛查的病种呈多元化分布,包括癌症、生殖健康、眼疾、传染病等;从技术类型看,除传统的基因检测之外,液体活检也受到资本关注;从价值链看,下游服务商竞争逐渐激烈,而技术领先、进入壁垒较高的上游原材料和设备成为检测产业链中的新关注点。

除检测赛道之外,资本对于医、康、养结合领域的关注度较高,对养老领域而言,房地产企业和养老集团提前对养老连锁机构布局,以应对未来老龄化社会逐渐增长的养老需求;康复机构主要受到财务投资人关注,包括儿童言语治疗、运动康复、心理治疗等领域,康复类连锁机构回报周期短、设立门槛相对较低,同时,针对慢病管理、预防或者愈后的需求市场,现有医疗服务体系并未完全覆盖,因此需求缺口存在,其商业化可及性高,具备对资本的吸引力。

3.交易标的热词

上半年医疗健康并购交易标的热词包括了服务、技术、数据、研发、创新、解决方案等,从细分赛道角度看,涉及肿瘤、康复、眼科、基因检测、人工智能等领域的交易标的较多。通过上半年交易标的企业看到,服务和技术是医疗价值的内核,二者支撑着医疗健康行业价值投资的基本逻辑。因此,具备技术特色或进行技术升级变革的企业和具备高服务质量的企业受资本青睐,创新在此过程中作为主要催化剂,进一步提升医疗服务机构的竞争力。

4.细分赛道活跃度

从细分领域看,专科医院及连锁诊所是上半年最热门的交易领域,专科类交易占总体交易数量约19%;其次是第三方检测中心,交易数量占比约17%;位列第三至第五的分别是数字医疗中的辅助诊断(CDSS, Clinical Decision Support System)、在线诊疗以及AI影像和机器人系统。传统医疗行业的抗周期性在经济有下行趋势的情况下愈发明显,专科连锁的整合并购仍在持续,机构投资人对于新兴赛道的追逐也越来越激烈,侧面反映了医疗技术和数据驱动下的数字医疗商业价值逐步被市场认可。

5.投资人类型和交易驱动因素

2022年上半年,战略型投资人交易数量占比首次超过财务投资人,占比达到52%;其中以综合医疗集团和专科连锁集团为主,包括新风天域、环球医疗、同仁堂、固生堂、锦欣生殖、均瑶医疗、三星医疗等,在这些战略投资人中,资源整合、能力拓展和市场开拓为主要交易驱动因素。一方面医疗集团考虑医疗服务能力的扩容,另一方面,标的资产与现有医师人才、品牌、管理经验等资源能够形成协同整合效应。其次,部分跨界投资人进行多元化策略布局,寻求新业务或协同业务增长点,如物业公司跨界并购养老连锁机构、互联网头部机构跨界并购医院等。除此之外,部分医疗集团寻求区域业务扩张以赢得更多市场份额,如新世界集团旗下医疗健康品牌(Humansa)并购诺亚医疗寻求拓展大湾区高端医健服务业务。

2022年上半年交易动因及观察

<< 左右滑动查看更多 >>

信息来源:私募通、汤森路透、公开信息及普华永道分析

2022年上半年医疗服务行业大额交易

<< 左右滑动查看更多 >>

注:1.该机构控股5家口腔医院;2.该交易包含对云南九洲医院与昆明和万家妇产医院的股权收购;3.该交易包含对5家明州康复医院的股权收购。

6.拟上市企业及上市关注点

2022年上半年递交招股说明书的企业共15家。其中,数字医疗企业有8家,由于半年内未通过或聆讯,3家机构的申请状态显示失效,其中1家机构已通过聆讯;医院及诊所类机构共4家,包括2家口腔专科医疗集团、1家肿瘤专科集团和1家单体综合医院。院外健康管理机构共3家,包括美容、植发等消费属性较强的连锁机构以及一家第三方检测机构。

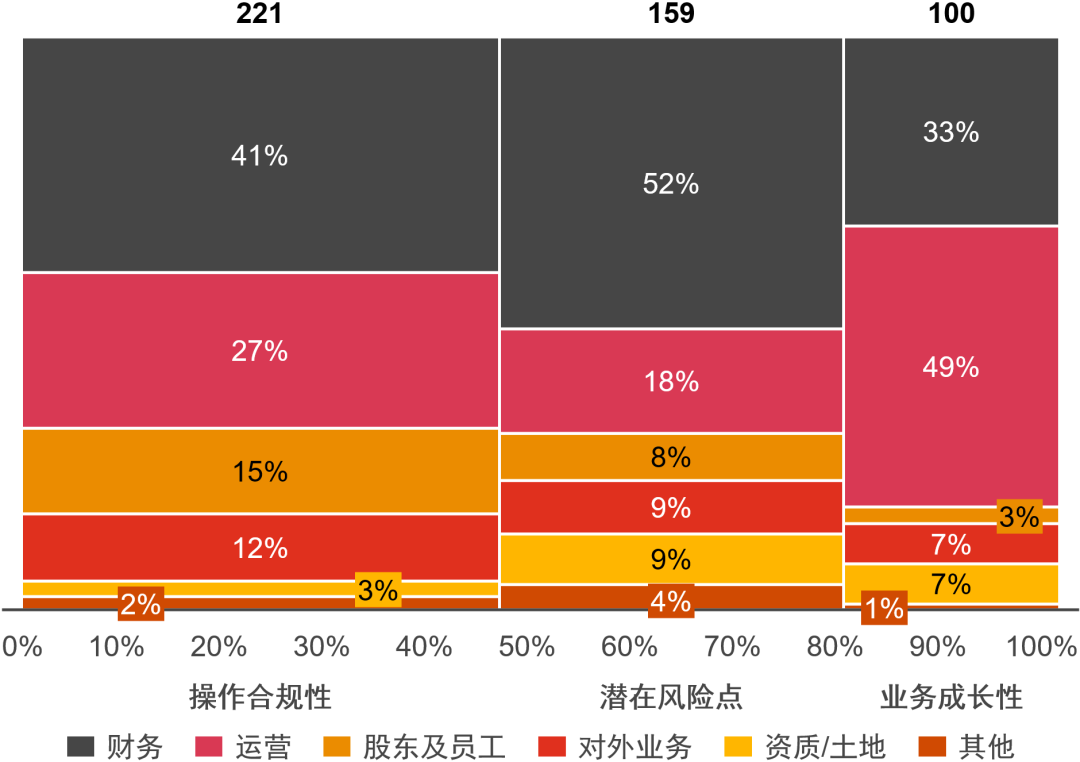

针对内地上市企业,从对上半年拟上市和上市企业的问询函中问题数量的统计结果上看,关注点主要分为操作合规性(占比近46%),潜在风险点(占比近33%)以及业务成长性(21%)。从合规性看,业务方面聚焦医疗机构采购和招投标流程、建设运营过程中的合规性以及异于行业常识或者特征的经营活动行为;人事管理问询要点包括股东和管理层的关联关系、利益输送等方面的问题;财务方面聚焦历史财务数据与同类可比公司对比下,异于行业特征的变动情况及其合理性,对于错记会计科目情况的解释,资产估值公允性及合理性等问题。

2022年上半年上市医疗服务企业

证监会问询函问题统计

注:1. 对于内地上市企业,普华永道统计了内地上市公司证监会问询函480个问题,对于香港地区拟上市公司,普华永道统计了自2012年至今近十年港交所上市决策文件中对于匿名医疗健康企业的超过30个问题;2. 其他问题包括境外市场关系、数据权威性、历史沿革等问题。

信息来源:私募通、汤森路透、公开信息及普华永道分析

结语

综上所述,普华永道认为,市场对于宏观环境中不确定因素的适应性有助于缓解因疫情反复而影响投资决策判断的情况,而探寻不变的医疗价值内核成为不确定环境下确定性的投资逻辑。对于持续提供医疗价值、提高服务质量、提升诊疗技术的机构而言,其具备穿越周期的抗压能力,在获取患者的认可的同时也会受到资本的青睐。

联系我们

钱立强

普华永道中国内地及香港地区医疗服务行业主管合伙人

普华永道中国交易战略主管合伙人

电话:+86 (10) 6533 2940

邮箱:leon.qian@cn.pwc.com

金军

普华永道中国管理咨询合伙人

电话:+86 (21) 2323 3263

邮箱:jun.jin@cn.pwc.com

李燕姝

普华永道中国医疗服务行业合伙人

普华永道中国交易战略合伙人

电话:+86 (10) 6533 2680

邮箱:jennifer.ys.li@cn.pwc.com

© 2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com